关键词:

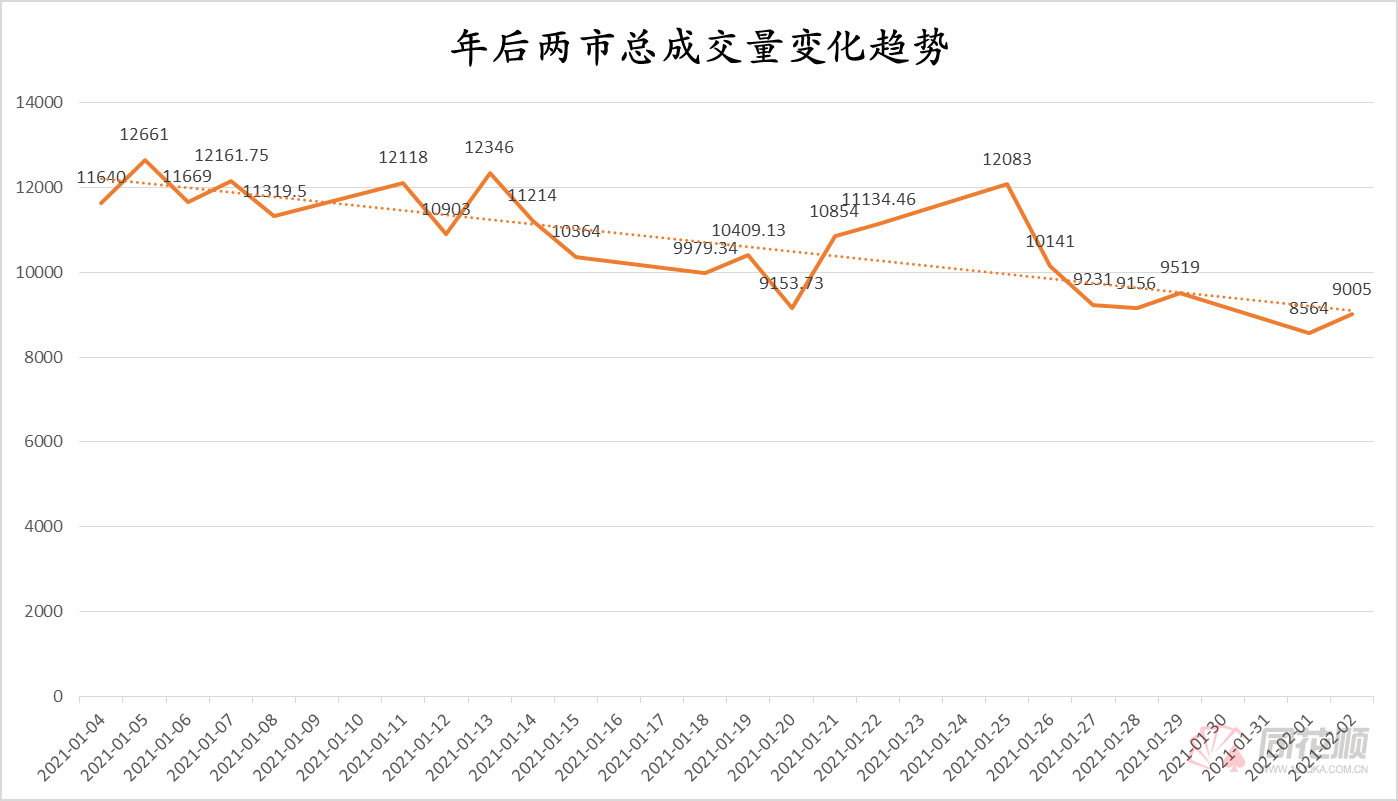

2021年元旦后,市场从刚开始的宽松环境到1月底的突然紧缩,开年以来银行间流动性在短时间内经历了大幅波动。表现在两市的成交量上,成交量也呈现明显地回落,从年初的超过万亿甚至万2水平回落到目前的9000亿左右。

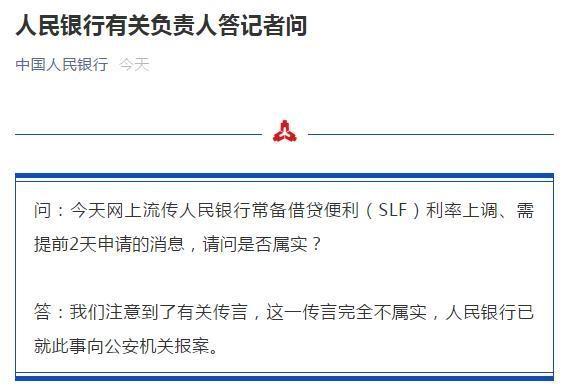

上周五,市场有传言称人民银行SLF利率上调且需提前2天申请。当天下午,中国人民银行官网微信消息,传言“人民银行常备借贷便利(SLF)利率上调、需提前2天申请”完全不属实。中国人民银行表示,“华泰证券注意到了有关传言,这一传言完全不属实,人民银行已就此事向公安机关报案”。人民银行向公安机关报案显示出官方对于假传消息的打击力度,另一方面也能说明近期即便不会大幅度放水,也大概率不会进行加剧市场流动性紧缩的相关调控。

此消息于今日下午14:30左右发出,市场行情也出现了明显地反应,诸如隆基股份、东方财富、京东方A、中国平安、宁德时代等高活跃度个股在14:30分都出现了明显的V型反弹。诸如宁德时代、金龙鱼等创业板高权重股的反弹,更是使得创业板指数从跌幅近3%,缩小至收盘的1.04%。市场如此迅速的反应,也体现了近期市场对于流动性的极高敏感度。

华泰证券认为本轮资金面大概率非源于技术原因,触发剂是资产价格和信贷需求,与2019初的“警惕形成流动性幻觉和单边预期”如出一辙。后续货币政策逐步收敛并回归紧平衡仍是主基调,但经济大病初愈下仍要保持一定灵活性。央行的态度不可测,安全边际才是判断和下注的最好方式。债市短期恐慌预计有所缓解,但时间不是多头的朋友,股市逻辑还未根本性逆转。

永煤事件、美国大选等打断货币政策节奏,去年底今年初资金面异常宽松

这一轮流动性宽松主要源于四个因素:第一,巩固降低社会融资成本成效。第二,永煤事件之后信用一级市场冻结,货币、信用不能双紧缩。第三,去年中以来人民币汇率持续强势,人民币升值会导致结汇压力大增。外部平衡面临调整的情况下,需要内部平衡作为让步。第四,跨年资金投放后央行缺乏流动性回收手段,导致出现阶段性被动宽松。

上周央行突然开始回笼资金,究竟发生了什么导致资金面异常紧张?

有两个技术视角解释近期的资金紧张:第一,财政资金投放错位。第二,结汇派生存款并消耗超储,以及南下资金增多。但是央行具备“上帝”视角,工具都是为其目标服务,华泰证券推测背后有以下几点原因:(1)是房地产调控措施的一部分。(2)年初信贷需求旺盛,需要抑制宏观杠杆率的快速上升。(3)货币政策为股市“泡沫”降温。总之近期的房价、股市、大宗商品表现都表明流动性仍充裕甚至“溢出”嫌疑,不要忘记“千招万招,管不住货币都是无用之招”。2019年2月,面对房价和股市上涨,央行金融稳定局局长就提出“警惕市场主体形成流动性幻觉和单边预期”,何其相似。

后续货币政策怎么看?

易纲行长的“稳”是宏观概念,包括经济稳、杠杆稳以及金融系统稳,而非单纯的资金面稳。从四大目标出发,货币政策逐步收敛并回归紧平衡仍是主基调,但经济大病初愈背景下,仍要保持一定灵活性。随着税期过去、月底财政资金投放,资金面预计会略有缓解,但重回紧平衡的概率不小。如果本轮资金紧张目标是打破单边预期和流动性幻觉,后续需要关注股市、房价和信贷需求能否降温,回购融资余额大概率最先降低,直到新的重心出现。

时间不是债市的朋友,股市影响不可一概而论

对于债市而言,短期恐慌预计有所缓解,但时间不是债券多头的朋友,后续利率债供给压力、通胀上行、疫苗成效、政策微调等构成不利因素,谨防中期“面(利率供给)多了不加水(超储)”重现。股市影响不能一概而论。2017年货币政策紧缩加同业去杠杆,债市是重灾区,股市蓝筹股表现突出。2018年紧信用引发股权质押和违约潮等风险,股市大幅调整。本轮股市对货币政策收敛的敏感度提高,但是逻辑还没有根本性逆转。

免责声明:本文转载上述内容出于传递更多信息之目的,不代表盛鹏的观点。文章内容仅供参考,不构成投资建议。盛鹏力求但不保证数据的完全准确,如有错漏请以证监会指定上市公司信息披露平台为准,投资者据此操作,风险自担。